안녕하세요

전업주부 짠테커 반짝반짝입니다.

올해는 여러모로

들어오는 돈도 많고,

나가는 돈도 많은 한해입니다.

단독명의로

내이름 석자 박힌

서울 아파트 등기권리증을 받기까지의 여정에

이것저것 배우게 되는게 많네요.

이 포스팅을 쓰게 된

결정적인 계기는

신축아파트 등기를 대행해주는

법무사 사무실의

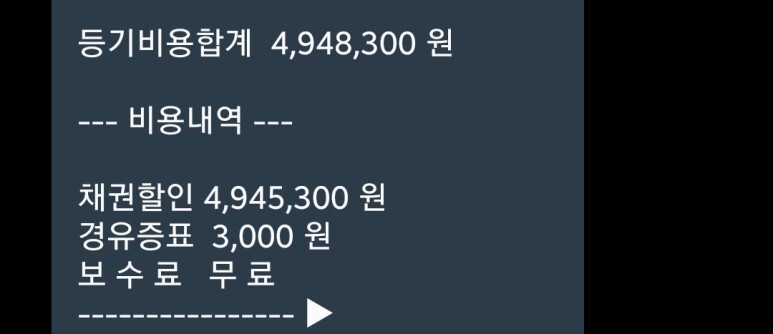

등기비용 내역이 담긴

문자를 받게 되면서였습니다.

이번 등기가 첫 등기는 아니었지만

그동안은 주공가가 낮은 아파트들이었던지라

등기 비용이 크게 느껴지지 않았었어요.

그래서 따로 등기비용 내역을 체크해서

맞는지 틀리는지 확인해보지도 않았었구요.

(어쩌면 호구였을지도...)

기축 아파트는 통상적으로

잔금하는날 법무사 사무장님이

등기비용과 취득세를 함께 계산해서

처리하시잖아요?

근데 전 이미 올해 1월에

이사들어오면서 취득세를 납부했기에

등기비용이 얼마 되지 않을거라 생각하고

뭐 몇십만원 수준이겠지? 하며

안일하게 생각하고 있었습니다.

응????

거진 500만원....?

이게 뭐얌....?

가뜩이나 9월달에

주택분 재산세 1/2 내면서

통장이 가벼워지고 있던 와중에

취득세 없이 등기비용이

500만원 가까이 나올거라

생각을 못했었거든요.

그래서 이제껏 한번도 해보지 않았던

국민주택채권 할인비용을

계산해보기로 마음먹었습니다

혹시 저처럼 법무사 등기수수료에

국민주택채권 할인금액

셀프로 계산해보고 싶어신 분들은

포스팅 참고해주시면 좋을것 같아요

주택공시가격민 알고 있으면

국민채권할인액,

즉 본인부담액을

편하게 계산할 수 있는

국민주택채권 계산기

알려드리니 꼼꼼하게 확인해보세요!

결과적으로 계산해보니

계산 금액이 거의 맞더라구요

(제가 계산한것보다 2만원인가 비쌌는데

뭐 그러려니 하기로 했습니다)

STEP 1. 공동주택가격 확인하기

국민주택채권은

정부에서 국민주택사업 및 건설에

필요한 자금을 조달하기 위해

발행하는 국채입니다.

그래서 주택을 매수하는 모든 사람은

소유권이전등기를 할 때

부동산 시가표준액

(아파트의 경우 공동주택가격)의

일정 비율만큼 이 국채를 매수해야 합니다.

그래서 일단 내가 등기할 예정인 주택의

공동주택가격을 확인해야 합니다.

기축 아파트의 경우에는

아래 한국부동산원의

부동산 공시가격 알리미에서

검색해주시면 되구요.

신축 아파트의 경우에

공동주택 공시가격이

아직 나오지 않는 경우가 있으니

이때는 취득가격을 기준으로 합니다.

여기서 취득가격은

분양가격+옵션비용-(분양가 및 옵션에 대한 부가세+선납할인)

이 금액이라고 하네요.

저는 사실 이거 신축아파트는

공동주택가격이 없어서

분양가로 계산하는게 손해 아니야??

생각했었는데요.

2022년 공동주택가격이

워낙 큰폭으로 올라서

분양가로 계산하는게

거의 비슷하거나 약간 이득이겠더라구요.

STEP 2. 국민주택채권 채권매입액, 본인부담금 계산하기

공동주택가격을 확인했다면

이제 국민주택채권 채권매입액을

계산해야 합니다.

내가 매입하려고 하는 주택의 가격에 따라

내가 매입해야 하는 채권금액도 달라져요.

서울의 경우에는

상당수의 아파트가

시가표준액 6억원 이상이기 때문에

그냥 편하게 시가표준액의 31/1000으로

계산해주시면 됩니다.

그만큼의 국민주택채권을

매입해야 하는거에요.

다만 보통의 경우에는 아파트 매수하면서

국민주택채권을 매입과 동시에

바로 팔아버리게 됩니다.

매입과 동시에 매도하게되면

부담해야 하는 비용이 발생하게 되는데요.

이 비용이 바로 우리가 계산해야 하는

채권할인금액(본인부담비용)입니다.

채권할인율 N% 적용기준

뭐 이런식으로 되어있어요.

그럼 우리가 부담해야 하는 채권할인금액은

국민주택채권 매입금액x할인율

(제경우는 17%)

이렇게 계산해주면 됩니다.

저같은 경우는

법무사 사무실에서

17%로 계산한 금액이라고 했어요.

채권할인율은 매일 달라지기 때문에

실제 채권 매입한날 채권할인율에 따라

돈을 돌려준다고 했구요

올해 1월만 해도

채권할인금액이 7~8% 대였더라구요.

그런데 이번달 채권할인금액은

13%로 시작해서 점점 올라

15%에 가까워지고 있는 상황

공시가 6억짜리 집을 살때

매입해야 하는 채권금액은

약 1,800만원입니다.

그럼 채권할인액이 5%일때는

채권할인액, 즉 내가 부담해야 하는

일종의 수수료 금액이

90만원이었던것에 반해

채권할인액이 15%일때는

270만원이 됩니다.

금액이 껑충 뛰죠?

진짜 ㅎㄷㄷ 하네요.

여기에 만약 대출을 받고

집을 매수한 경우라면?

주택 매수하면서

대출 받지 않고 하는 경우는

거의 없잖아요.

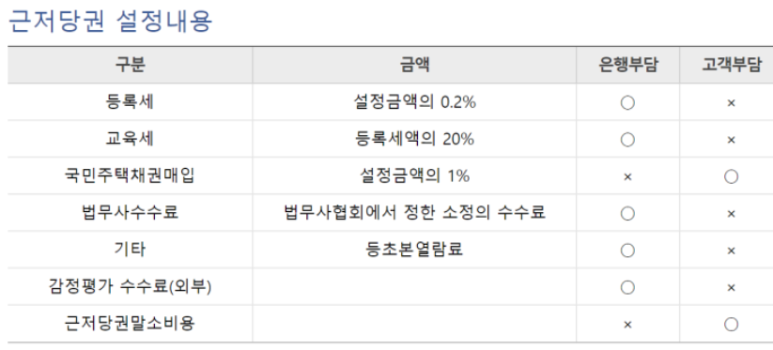

이때 등기에 근저당권을 설정하는데에도

무려 국민주택채권을 매입해야 합니다.

여기 보시면 근저당권 설정 내용중

국민주택채권 매입이 있죠?

근저당 설정금액의 1% 상당의 금액으로

국민주택채권을 매입해야합니다.

저같은 경우는 2.5억 대출에

120%인 3억이 근저당권으로 설정되요.

3억의 1%인 300만원어치의

국민주택채권을 매입해야 하는거고,

이것도 역시나 매입과 동시에 매도하므로

할인율(수수료)만큼의 금액이

본인부담금이 되는거죠.

대한법무사협회에서는

주택공시가격만 입력하고

채권을 매입한 날짜를 선택하면

채권 매입금액을 자동으로 계산해주는

국민주택채권 계산기 서비스를

제공해주고 있더라구요.

https://lawss.co.kr/lawpro/homepage/siga/auto_siga_kjaa.php

저도 이 국민주택채권 계산기를 통해서

간편하게 계산해보고

금액이 얼추 맞는다는걸

확인할 수 있었습니다.

대출받고 집을 사시는 분들은

주택공시가격 넣고

채권매입액 산출해서 계산 한번,

근저당금액의 1% 상당금액을

채권매입액에 넣고 계산 한번

이렇게 나온 금액을 더해주시면 되요.

저처럼 법무사사무실 등기수수료에서

채권할인액이 제대로 맞는지

확인하실 분들은

대한법무사협회 국민주택채권 계산기

이용해서 꼭 계산해보세요!

저는 돈나올 구석 어디 없는지

찾아보러 떠납니다

'information' 카테고리의 다른 글

| [추천인:821MR6W8420] 물건을 살수록 돈버는 까사미아 굳닷컴 활용꿀팁! (0) | 2022.09.27 |

|---|---|

| 배달어플 땡겨요 신규가입시 최대 만원 할인쿠폰 이벤트 (0) | 2022.09.27 |

| 신한 쏠메이트 2기 선정 :: 활동내용, 활동기간은? (0) | 2022.06.03 |

| 6월 3일 리브메이트 퀴즈 정답은? (0) | 2022.06.03 |

| 오늘의 운세 - 6월 3일 (0) | 2022.06.03 |

댓글